Tilgung 2021: Auf Das Müssen Sie Achten | Brauner Baufinanzierung

von Thomas Brauner

Sobald Sie sich mit Darlehen oder speziell Baufinanzierungen (Baukrediten) beschäftigen, werden Sie immer wieder auf bestimme Kernbegriffe stoßen. Damit Sie eine günstige Baufinanzierung für Ihr Eigenheim erhalten, sollten Sie mit allen Fachwörtern vertraut sein. Eines dieser Fachwörter ist „Tilgung“.

„Tilgen“ bedeutet nichts anderes als „rückzahlen“. Bei Baukrediten beschreibt der Begriff „tilgen“, dass Sie das ausgeliehene Geld an die Bank zurückzahlen. Allerdings wollen die Banken von der Finanzierung profitieren. Sie bezahlen demnach nicht nur einen Tilgungsanteil, sondern auch einen Zinsanteil. Was genau die Tilgung ist und wie sie sich auf Ihr Bau- oder Kaufvorhaben auswirkt, erfahren Sie hier:

- Angebot innerhalb von 24h

- Vergleich und Beratung kostenlos

- Persönliche Beratung

- Terminvergabe Montag - Samstag

- Mehr als 300 Banken

- Keine "Schufa-Falle"

- Erfahrung aus über 500 Baufinanzierungen

Einfach. Schnell. Mit optimalem Ergebnis für Ihre Baufinanzierung. UND SO FUNKTIONIERT ES:

1) AnfrageKostenfrei und unverbindlich Online, per Telefon oder mit Terminvereinbarung.

1) AnfrageKostenfrei und unverbindlich Online, per Telefon oder mit Terminvereinbarung. 2) BankenvergleichAlle Banken, Sparkassen und Versicherungen im Vergleich.

2) BankenvergleichAlle Banken, Sparkassen und Versicherungen im Vergleich. 3) VertragVertragsangebot erhalten und unterzeichnen.

3) VertragVertragsangebot erhalten und unterzeichnen. 4) AuszahlungDarlehen freigeben und Überweisung erhalten.

4) AuszahlungDarlehen freigeben und Überweisung erhalten.

Wie funktioniert die Tilgung?

Bei Darlehen können Sie relativ frei festlegen, wie viel Geld Sie im Monat tilgen wollen. Allerdings müssen Sie die Mindesttilgungsvorgaben der Banken beachten. Der anfängliche Tilgungssatz wird dabei in Prozent angegeben. Dieser Prozentsatz sagt aus, wie viel Prozent der ausgeliehenen Geldsumme Sie im ersten Jahr „tilgen“ – also an die Bank zurückzahlen.

Je höher der anfängliche Tilgungssatz, desto schneller sind Sie mit dem Rückzahlen fertig. Allerdings werden dadurch auch die monatlichen Raten, welche Sie bezahlen müssen, höher- Sie bezahlen ja einen größeren Teil des ausgeliehenen Geldes zurück. Im Normalfall werden für den Anfang Tilgungssätze zwischen 2-3 Prozent gewählt. Wenn Sie allerdings die Möglichkeit haben, hohe Monatsraten zu bezahlen, können Sie auch höhere Tilgungssätze von etwa 5-7 Prozent wählen. Auf diese Weise bezahlen Sie das Baudarlehen schneller ab und sparen so viele Zinsen. Achtung: Banken vergeben an ältere Kreditnehmer oft höhere Tilgungssätze, damit der Kredit schneller abbezahlt ist.

Tilgungsverrechnung – Tilgung in den monatlichen Raten bei Baugeld:

Sie bezahlen ein Baudarlehen immer in monatlichen Raten ab. Ihre monatliche Rate setzt sich zum einen aus der Tilgung und zum anderen aus den Zinsen zusammen. Mit der monatlichen Rate bezahlen Sie also nicht nur das ausgeliehene Geld zurück, sondern bezahlen auch die Bank dafür, dass sie Ihnen Geld leiht. Die Tilgung ist der Teil, durch welchen Sie tatsächlich das ausgeliehene Geld zurückzahlen. Die Zinsen sind die Gebühren, welche die Bank für die Finanzierung erhebt.

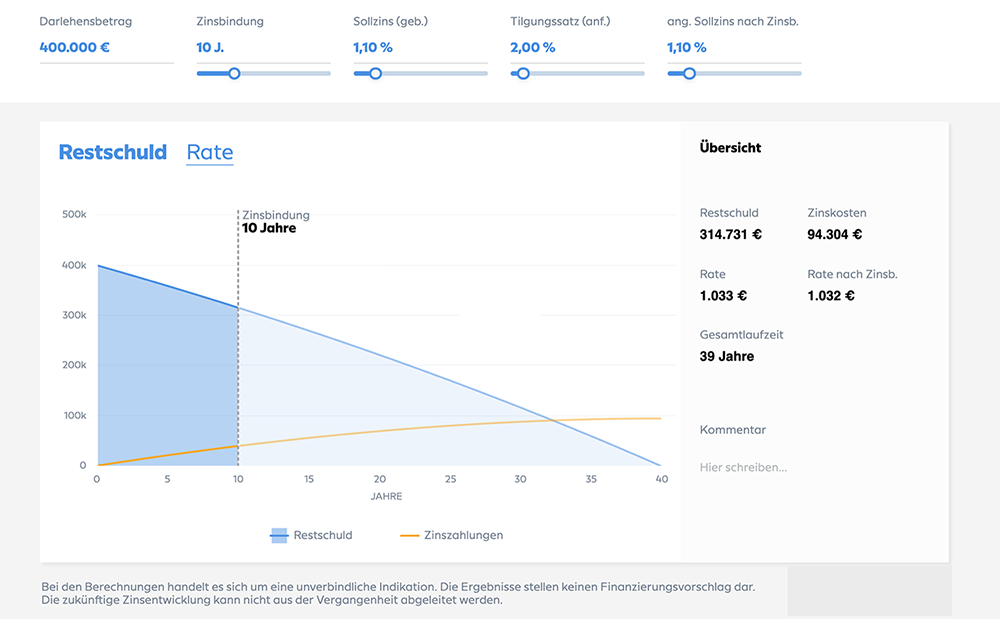

Die meisten Kreditnehmer entscheiden sich für Annuitätendarlehen. Bei dieser Art Finanzierung sind die monatlichen Raten sowie der Zinssatz fix – sie bleiben also gleich. Durch die sogenannte Tilgungsverrechnung – das ist die Praktik, dass bei Darlehen die Zinsen stets auf die vorhandene Restschuld angewandt werden – werden die fälligen Zinsen immer kleiner, denn die Restschuld welche Sie bei der Bank haben sinkt mit den Jahren. Während anfangs die Zinsen einen großen Teil Ihrer monatlichen Rate ausmachen, macht die Tilgung am Ende der Laufzeit den Großteil der monatlichen Rate aus. Die folgende Grafik veranschaulicht Ihnen, wie sich die Tilgungsverrechnung auf Ihre monatlichen Raten auswirkt:

5 Vorteile eines hohen anfänglichen Tilgungssatzes – Wie hoch sollte die monatliche Tilgung sein?

Eine der häufigsten Fragen, wenn es zur Tilgung kommt, ist, wie hoch der anfängliche Tilgungssatz sein sollte. Schließlich hat die Höhe des anfänglichen Tilgungssatzes große Auswirkungen auf Ihre Finanzierung und Ihre finanzielle Lage. Ein hoher anfänglicher Tilgungssatz bringt viele Vorteile mit sich. Wenn Sie die Möglichkeit haben, hohe Beträge Ihrer Schuld zu tilgen, sollten Sie darüber nachdenken, einen hohen anfänglichen Tilgungssatz zu wählen.

Ein hoher anfänglicher Tilgungssatz bringt folgende Vorteile:

- Sie sparen Zinsen. Durch einen hohen Tilgungssatz sinkt Ihre Restschuld sehr schnell. Da der Zinssatz immer auf die Restschuld angewandt wird, sparen Sie somit viele Zinsen ein.

Außerdem bezahlen Sie den Baukredit viel schneller ab, wenn Sie etwa eine 5% anfängliche Tilgung wählen. Durch diese Zeitersparnis sparen Sie abermals viele Zinsen. - Sie erhalten meist bessere Zinssätze. Banken und andere Kreditinstitute belohnen einen höheren anfänglichen Tilgungssatz meist mit einem niedrigeren Zinssatz.

- Sie können sich bessere Konditionen für Ihre Anschlussfinanzierung sichern. Mit einem hohen Tilgungssatz haben Sie nach Ende der Zinsbindung weniger Restschuld, welche Sie begleichen müssen. Dadurch können Sie sich meist bessere Konditionen sichern, als wenn Sie für den vorherigen Kredit eine niedrige Tilgungsrate gewählt haben.

- Durch die geringere Restschuld wirkt sich das Zinsänderungsrisiko nicht stark auf sie aus. Sie haben die Sicherheit, dass Sie eine Anschlussfinanzierung stemmen können. Egal, wie sich die Zinsen in den nächsten Jahren entwickeln: Sie wissen, dass Sie sich mit Sicherheit eine Anschlussfinanzierung leisten können.

- Sie sind früher finanziell unabhängig. Eine hohe anfängliche Zinsbindung hat vor allem den Vorteil, dass Sie den Kredit früher abbezahlt haben werden. Neben dem massiven Zinsersparnis sind Sie somit auch früher wieder komplett finanziell unabhängig. Sie haben früher die Möglichkeit, Ihr Geld für andere Dinge im Leben auszugeben und können sich neue Träume verwirklichen.

Während ein hoher anfänglicher Tilgungssatz die Vorteile hat, dass Sie schneller mit dem Abbezahlen fertig sind und dadurch weniger Zinsen bezahlen müssen, wachsen dadurch die monatlichen Raten stark. Deshalb kommt oft die Frage auf: "Welche Tilgung kann ich mir leisten?"

Eine klare Antwort gibt es nicht. Generell lässt sich sagen: Wählen Sie eine so hohe Tilgung bei Ihrem Baukredit, dass Sie die monatlichen Raten ohne Probleme bezahlen können. Sie wollen durch die Baufinanzierung schließlich nicht finanziell gelähmt werden. Allgemein sind anfängliche Tilgungssätze von etwa 2-3% zu empfehlen denn die Laufzeit ist bei solchen Tilgungssätzen angemessen ohne dass die Raten zu hoch werden. Wenn Sie sich aber ohne Probleme höhere Tilgungssätze leisten können, sollten Sie diese aufgrund der ebengenannten Vorteile wählen.

Ein kompetenter Finanzierungsberater kann Ihnen genau sagen, welchen anfänglichen Tilgungssatz Sie wählen sollten. Sie werden außerdem einen Tilgungsplan erhalten, welcher Ihnen veranschaulicht, wie Ihre Raten aufgebaut sind.

Stimmen Sie die Tilgung, den Zinssatz und die Zinsbindung aufeinander ab

Die Balance zwischen anfänglichem Tilgungssatz, Zinssatz und Zinsbindung zu schaffen, ist der wichtigste Schritt beim Finden der passenden Baufinanzierung. Der anfängliche Tilgungssatz spielt hierbei eine wichtige Rolle: Sie sollten die Tilgung so wählen, dass Sie nach der Zinsbindung schon einen großen Teil des Darlehens getilgt haben.

Der Grund hierfür ist einfach: Wir befinden uns zurzeit in einer sogenannten „Niedrigzinsperiode“- die Zinsen sind auf einem historischen Tiefpunkt. Allerdings werden die Zinsen in den nächsten Jahren voraussichtlich steigen. Eine Anschlussfinanzierung werden Sie deshalb wahrscheinlich zu höheren Zinssätzen erhalten. Sie sollten die günstigen Konditionen im Jahr 2021 nutzen und einen höheren Tilgungssatz wählen, damit Sie nach Ende der Zinsbindung weniger Restschuld begleichen müssen.

Wenn der Zinssatz nämlich in den nächsten Jahren steigt und Sie nach der Zinsbindung Ihrer Immobilienfinanzierung aufgrund eines niedrigen Tilgungssatzes noch viel Restschuld haben, könnten die hohen Zinsen dazu führen, dass die monatlichen Raten nicht mehr oder nur mit sehr kleinem Tilgungsanteil gestemmt werden können. Die Folge: Der Kredit kann nur sehr langsam oder im schlimmsten Fall gar nicht abbezahlt werden.

Probieren Sie deshalb, den Tilgungssatz so zu wählen, dass Sie eine Anschlussfinanzierung mit weitaus höherem Zinssatz einfach stemmen können und dem Zinsänderungsrisiko gewappnet sind.

Was ist Sondertilgung?

Ein weiterer Begriff mit welchem Sie vertraut sein sollten ist „Sondertilgung“. Zusätzlich zu Ihren Monatsraten, geben Ihnen viele Banken nämlich die Möglichkeit, Sonderzahlungen zu tätigen. Sie können also, falls Sie Überschüsse besitzen, einen Betrag der Restschuld „sondertilgen“. Dadurch werden Sie früher mit dem Abbezahlen des Kredites fertig und müssen weniger Zinsen bezahlen. Die meisten Banken erlauben eine bestimmte Anzahl an Sondertilgungen im Jahr (Im Normalfall können Sie mit einer kostenlosen Sondertilgung im Jahr rechnen) oder eine bestimmte Tilgungshöhe (ca. 5% der Finanzierungssumme). Für zusätzliche Sondertilgungen oder falls Sie höhere Beträge sondertilgen wollen, müssen Sie mit Gebühren rechnen. Hierbei müssen Sie abwägen, ob sich das Sondertilgen lohnt.

Wann lohnt sich eine Sondertilgung?

Allgemein lässt sich sagen, dass Sie möglichst früh zusätzliche Rückzahlungen vornehmen sollten. Die Sondertilgung verkleinert Ihre Restschuld direkt, wodurch der Zinsanteil innerhalb der Annuitätenrate sinkt. Da der Zins am Anfang der Laufzeit noch einen Großteil Ihrer monatlichen Rate ausmacht, sollten Sie also möglichst früh und möglichst viel sondertilgen, um viel Geld einzusparen. Trotzdem lohnt sich eine Sondertilgung immer dann, wenn Sie es sich leisten können, zusätzliche Beträge der Restschuld zu tilgen. Nur in den letzten Jahren/Monaten der Laufzeit lohnt sich eine Sondertilgung nicht mehr, da die monatlichen Raten fast nur noch aus dem Tilgungsanteil bestehen und eine zusätzliche Rückzahlung Ihnen somit fast kein Geld spart.

Wir erfüllen Ihren Traum vom Eigenheim: Baufinanzierung geht auch günstig!

Warum gerade mit Thomas Brauner Ihr Traumhaus finanzieren?

Wir machen keine leeren Versprechungen! Von uns erhalten Sie die optimale Baufinanzierung: die kostengünstigste Baufinanzierung, die zu 100% zu Ihnen passt. Für Ihre maßgeschneiderte Baufinanzierung vergleichen wir für Sie sämtliche Angebote der Sparkassen, Volksbanken, Bausparkassen etc... Wir beziehen ALLE VERFÜGBAREN BANKEN in unsere professionelle Recherche mit ein, um für Sie die bestmöglichen Konditionen zu finden. Hierbei berücksichtigen wir selbstverständlich auch sämtliche KfW-Förderprogramme, Sonderaktionen der Banken oder regionale Besonderheiten. Zuverlässigkeit und Nachhaltigkeit sind zentrale Bestandteile unserer Unternehmensphilosophie: Thomas Brauner ist Ihr persönlicher Ansprechpartner, der sich ausschließlich um Ihre Bedürfnisse kümmert.

Was kostet unser Service ?

Ihnen entstehen keine Kosten. Uns bezahlen nicht Sie, sondern die Kreditinstitute, wenn wir eine Baufinanzierung erfolgreich vermitteln!

Wer sind unsere Finanzierungspartner?

Wir arbeiten mit über 300 Darlehensgebern zusammen. Der Kontakt zu sämtlichen relevanten Banken ist der Kernbestandteil unseres kundenorientierten Netzwerks.

Sondertilgen oder hoher anfänglicher Tilgungssatz?

Nachdem Sie jetzt die verschiedenen Vor- und Nachteile eines hohen anfänglichen Tilgungssatzes und der Sondertilgungen kennen, fragen Sie sich vielleicht, ob Sie lieber einen hohen anfänglichen Tilgungssatz (ggf. sogar ein Volltilgerdarlehen) wählen sollten, oder lieber während des Abbezahlens möglichst oft sondertilgen sollten.

Allgemein lässt sich sagen, dass höhere anfängliche Raten besser sind. Ein offensichtlicher Vorteil ist, dass Sie als Kreditnehmer besser planen können da Sie genau wissen, wann Sie wie viel bezahlen müssen. Außerdem müssen Sie sich nicht um die Sondertilgungen kümmern und geraten nicht in Versuchung das Geld für etwas anderes auszugeben. Die hohe Rate gibt Ihnen die Sicherheit, dass Sie tatsächlich von Zinssparnissen profitieren.

Außerdem sind Sondertilgungen am Ende der Laufzeit nicht mehr so nützlich wie am Anfang. Entscheiden Sie sich also lieber gleich für eine höhere Rate, als dass Sie es später bereuen.

Wann Tilgungssatz bei Darlehen ändern?

Baukredite laufen oft über viele Jahre – meistens Jahrzehnte. Ihre finanzielle Lage kann sich in dieser langen Zeit stark verändern. Wahrscheinlich werden Sie schon nach einigen Jahren Laufzeit mehr Geld verdienen als Sie zum Zeitpunkt verdienten als Sie den Kredit aufnahmen.

Unter diesen Umständen ist es nützlich, Ihre monatliche Rate zu erhöhen, damit Sie mit dem Abbezahlen des Kredites schneller fertig sind und Zinskosten sparen.

Damit dies möglich ist, sollten Sie eine Bank wählen, welche es Ihnen ermöglicht, den Tilgungssatz während der Zinsbindung kostenlos zu ändern. Dadurch können Sie Ihre Finanzierung auf Ihre finanzielle Situation anpassen und somit Geld einsparen.

Weiterer Vorteil:

Falls sich Ihre finanzielle Situation verschlechtern sollte, können Sie den Tilgungssatz so verändern, dass Sie günstige monatliche Raten erhalten, welche Sie ohne Probleme bezahlen können.

Allgemein können Sie den Tilgungssatz immer dann verändern, wenn die Zinsbindung Ihres Darlehens ausläuft. Falls Ihre Bank Ihnen also keine Tilgungsänderung ermöglicht, können Sie warten, bis die Zinsbindung ausläuft und dann neu verhandeln.

Was ist ein Volltilgerdarlehen?

Eine besondere Art von Darlehen ergibt sich, wenn die Tilgung und Zinsbindung so gewählt werden, dass die komplette Schuld in der vereinbarten Zinsbindung getilgt wird. Wenn dies der Fall ist, spricht man von einem “Volltilgerdarlehen”.

Für Sie als Kreditnehmern hat ein Volltilgerdarlehen einige Vorteile:

- Zum einen müssen sie sich um keine Anschlussfinanzierug kümmern. Sie haben von Anfang bis Ende den kompletten Finanzierungsverlauf geplant. Dadurch müssen sie nicht mit der Ungewissheit leben, wie die Konditionen Ihrer Anschlussfinanzierung aussehen werden.

- Sie werden den gleichen Zinssatz für die komplette Laufzeit verwenden und können somit ihre Finanzen perfekt planen – unabhängig davon, wie sich der Zins entwickelt.

- Außerdem ist ein Volltilgerdarlehen aufgrund des hohen anfänglichen Tilgungssatzes in der Regel sehr schnell abbezahlt. Sie sind also schneller schuldenfrei und finanziell unabhängig, als wenn Sie ein herkömmliches Annuitätendarlehen wählen.

Volltilgerdarlehen sind allerdings selten und sollten immer mit Vorsicht gewählt werden. Obwohl ein Volltilgerdarlehen einige Vorteile hat, gibt es auch einige Restriktionen, welche Ihnen die Bank gibt. Sie können z.B. den Tilgungssatz nicht ändern und das Wechseln der Bank ist oft schwerer. Lassen Sie sich also gut beraten bevor Sie einen Volltilgerdarlehen wählen.

Wozu ist ein Tilgungsplan nützlich?

Während der Beratung bei einem Finanzierungsberater oder einer Bank, erhalten Sie einen Tilgungsplan für Ihre Baufinanzierung. Ein Tilgungsplan ist eine Kalkulation, welche Ihnen zeigt, wie viel Restschuld Sie während der Laufzeit noch haben und wie sich demnach die Verteilung zwischen Zins und Tilgung verschiebt.

Der Tilgungsplan gibt Ihnen eine Übersicht, wann welche Kosten auf Sie zukommen und wie viel Restschuld Sie nach Ablauf der Zinsbindung noch haben werden. Diese Information ist wichtig, wenn Sie sich nach einer Anschlussfinanzierung erkundigen.

Wir stellen Ihnen gerne einen Beispielstilgungsplan für Ihr Vorhaben aus. Thomas Brauner berät Sie persönlich und wählt mit Ihnen einen Tilgungssatz, welcher Sie langfristig zufriedenstellt.

Beispieltilgungsplan:

Zur Veranschaulichung stellen wir Ihnen einen Tilgungsplan bereit. Es handelt sich um ein repräsentatives Beispiel und veranschaulicht nicht Ihren persönlichen Sachverhalt.

| Jahr: | - | Restschuld: | - | Zahlung: | - | Zinsanteil: | - | Tilgungsanteil: |

|---|---|---|---|---|---|---|---|---|

| 2020 | 397.329,68 € | 4.133,32 | 1.463 | 2.670,32 | ||||

| 2021 | 389.259,75 € | 12.399,96 | 4.330,03 | 8.069,93 | ||||

| 2022 | 381.100,59 € | 12.399,96 € | 4.240,80 € | 8.159,16 € | ||||

| 2023 | 372.851,23 € | 12.399,96 € | 4.150,60 € | 8.249,36 € | ||||

| 2024 | 364.510,66 € | 12.399,96 € | 4.059,39 € | 8.340,57 € | ||||

| 2025 | 356.077,88 € | 12.399,96 € | 3.967,18 € | 8.432,78 € | ||||

| 2026 | 347.551,88 € | 12.399,96 € | 3.873,96 € | 8.526,00 € | ||||

| 2027 | 338.931,61 € | 12.399,96 € | 3.779,69 € | 8.620,27 € | ||||

| 2028 | 330.216,04 € | 12.399,96 € | 3.684,39 € | 8.715,57 € | ||||

| 2029 | 321.404,13 € | 12.399,96 € | 3.588,05 € | 8.811,91 | ||||

| bis 31.08.2030 | 315.475,47 € | 8.266,64 € | 2.337,98 € | 5.928,66 € |

Kann man die Tilgung aussetzen?

Unvorhersehbare Umstände können manchmal zu drastischen Veränderungen der finanziellen Lage führen. Nicht zuletzt die Corona-Krise erschütterte die deutsche Wirtschaft, wie es lange nicht mehr passierte. Wenn Sie im Vorfeld eine Immobilienfinanzierung abgeschlossen hatten, kann es durchaus passieren, dass Sie die monatlichen Raten nur noch schlecht stemmen können.

Eine Möglichkeit, welche Sie in diesem Falle haben, ist, den Tilgungssatz zu verändern. Wie bereits erklärt, geben Ihnen viele Banken die Möglichkeit, den Tilgungssatz während der Zinsbindung zu ändern. Sie können demnach in Abstimmung mit der Bank die Tilgung reduzieren, sodass Sie die monatlichen Raten wieder stemmen können.

Allerdings kann das manchmal nicht ausreichen: Vielleicht wären die monatlichen Raten trotz runtergesetzter Tilgung immer noch zu hoch. Viele Banken geben Ihnen die Möglichkeit, den Tilgungsanteil Ihrer monatlichen Raten komplett auszusetzten. Sie bezahlen dann nur noch den monatlichen Zinsanteil Ihres Darlehens. Die Restschuld wird bei dieser Option nach Ende der Laufzeit fällig.

Was bedeutet Tilgung 1 %?

Wenn Sie den anfänglichen Tilgungssatz auf 1 Prozent festlegen, bedeutet das, dass Sie im ersten Jahr der Laufzeit 1 Prozent des ausgeliehenen Betrages an die Bank zurückzahlen. Angenommen Ihre Darlehenshöhe beträgt 300.000 Euro:

Mit 1% anfänglicher Tilgung würden Sie somit 3.000 Euro im ersten Jahr „tilgen“. Ihre Restschuld beträgt also nach dem ersten Jahr noch 297.000 Euro. Allerdings ist 1 Prozent sehr niedrig für einen anfänglichen Tilgungssatz. Sie würden lange brauchen, um den Darlehen abzubezahlen. Solch niedrige Tilgungssätze haben außerdem den Nachteil, dass Sie sehr viele Zinsen zahlen müssen, da der Kredit für einen längeren Zeitraum läuft. Gerade in 2021, wenn Die Zinsen so niedrig sind wie selten, sollten Sie höhere Tilgungssätze verwenden, damit Sie die niedrigen Zinsen perfekt nutzen können. Sie sollten für Ihr Bauvorhaben einen Tilgungssatz von mindestens 2% wählen.

Wie lange dauert Tilgung bei 3%?

Ein anfänglicher Tilgungssatz von 3% ist für heutige Verhältnisse relativ normal. Damit tilgen Sie im ersten Jahr 3% des erhaltenen Darlehens. Sie bezahlen den Kredit also bedeutend schneller ab, als wenn Sie einen anfänglichen Tilgungssatz von etwa 1% wählen. Wie lange genau Sie zum Abbezahlen brauchen werden, lässt sich nicht sagen. Die Laufzeit hängt nämlich neben der Tilgung auch von der Darlehenshöhe und dem Zinssatz ab.

Unsere Tipps zur Tilgung

Wie Sie sehen, ist die Tilgung ein wichtiger Bestandteil Ihrer Baufinanzierung. Der anfängliche Tilgungssatz wirkt sich massiv auf Ihre Zukunft und Ihr Vorhaben aus. Damit Sie die richtige Option wählen, haben wir die folgenden Tipps für Sie:

- Wählen Sie die Tilgung so, dass Sie die monatlichen Raten ohne Probleme bezahlen können.

Klar, ein hoher Tilgungssatz bringt viele und große Vorteile mit sich. Allerdings sollten Sie nicht alles für diese Vorteile opfern. Sie wollen schließlich nicht finanziell gelähmt sein. Wählen Sie die Tilgung lieber so, dass Sie trotz der monatlichen Raten ein angenehmes Leben führen können- - Probieren Sie hohe Geldbeträge möglichst früh zu sondertilgen. Wenn Sie es schaffen hohe Beträge Ihrer Schuld am Anfang der Laufzeit zu tilgen, wirkt sich das stark auf den Verlauf der Finanzierung aus.

- Gehen Sie bei einem kompetenten Finanzierungsberater in Beratung. Ein falschgewählter anfänglicher Tilgungssatz kann böse Folgen haben. Im schlimmsten Fall kann er dazu führen, dass Sie die monatlichen Raten nicht mehr stemmen können. Eine Beratung ist für Sie komplett kostenlos. Holen Sie sich also professionelle Hilfe, um die Gewissheit zu haben, dass Sie das perfekte Angebot erhalten.

- Angebot innerhalb von 24h

- Vergleich und Beratung kostenlos

- Persönliche Beratung

- Terminvergabe Montag - Samstag

- Mehr als 300 Banken

- Keine "Schufa-Falle"

- Erfahrung aus über 500 Baufinanzierungen